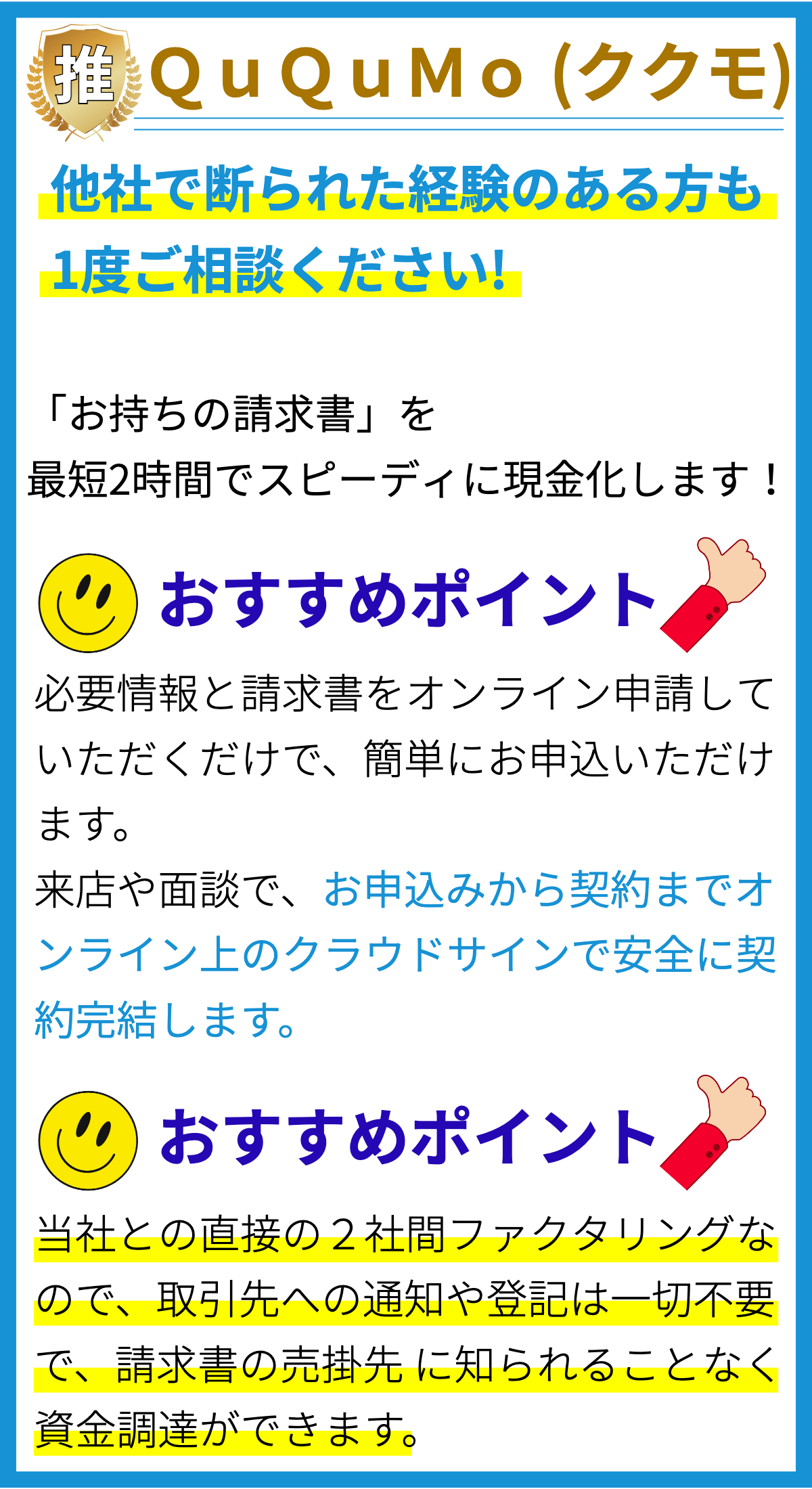

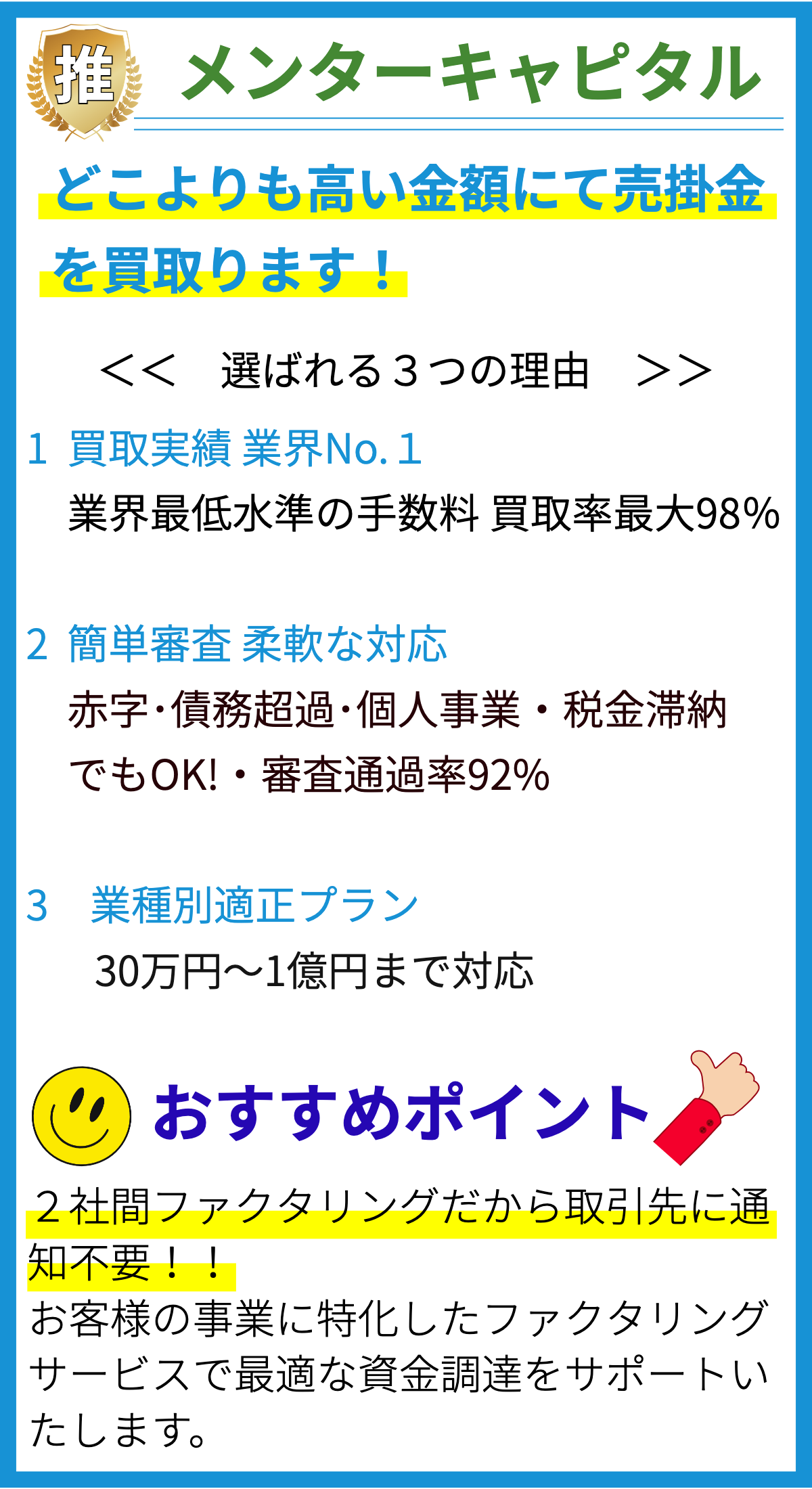

【PR】

ファクタリングとは

ファクタリングは、企業が売掛金を現金化するための金融手法の一つです。通常、企業は商品やサービスを提供し、顧客から売掛金を受け取りますが、この売掛金が支払期限までに現金化できない場合があります。ファクタリングは、このような売掛金を早期に現金化する方法を提供します。

ファクタリングの仕組み

ファクタリングの仕組みは以下の通りです。

- 企業が売掛金を持つ場合、ファクタリング会社に売掛金の売却を申し込みます。

- ファクタリング会社は売掛金の信用調査を行い、受け入れるかどうかを判断します。

- 受け入れられた場合、ファクタリング会社は売掛金の一部または全額を即座に企業に支払います。通常、支払額は売掛金の一定割合(例:80%)です。

- ファクタリング会社は、売掛金の回収を担当し、顧客からの支払いを受け取ります。

- 回収された売掛金から、ファクタリング会社は手数料と利息を差し引いた残額を企業に支払います。

ファクタリングの利点

ファクタリングには以下の利点があります。

- 現金流の改善: 売掛金を即座に現金化できるため、企業の現金流が改善します。

- 信用リスク軽減: ファクタリング会社が信用調査を行うため、企業は顧客の信用リスクを軽減できます。

- 資金調達の柔軟性: 伝統的な銀行融資に比べて柔軟な資金調達手段として利用できます。

- 売掛金管理のアウトソーシング: 回収業務をファクタリング会社に委託することで、企業は売掛金管理の負担を軽減できます。

ファクタリングと融資の違い

ファクタリングと伝統的な融資との違いについて考えてみましょう。

- 返済: ファクタリングは売掛金の売却であり、返済の必要はありません。一方、融資は借り入れであり、返済が必要です。

- 信用調査: ファクタリングは売掛金自体が担保であるため、企業の信用調査が重要です。融資は担保や信用評価に基づいて行われます。

- 負債の管理: ファクタリングは売掛金を資産化するため、負債として計上されません。融資は企業に負債を増やします。

資金調達の選択肢

資金調達にはさまざまな選択肢があり、ファクタリングはその一つです。

- 銀行融資: 伝統的な融資方法で、担保や信用評価が重要です。

- 株式や債券の発行: 資本市場から資金を調達する方法で、企業の成長に応じて利用できます。

- リースや賃貸契約: 資産をリースまたは賃貸することで、資金を確保できます。

- ファクタリング: 売掛金を現金化する方法で、現金流の改善に寄与します。

ファクタリングの検討事項

ファクタリングを検討する際に考慮すべき事項があります。

- 手数料と利息: ファクタリング会社の手数料と利息率を比較し、コストを評価します。

- 信用調査: ファクタリング会社が行う信用調査の詳細を確認し、信頼性を確保します。

- 契約条件: 契約条件や売掛金の売却比率を交渉し、自社のニーズに合った契約を締結します。

- 競合比較: 複数のファクタリング会社を比較検討し、最適な選択肢を見つけます。

まとめ

ファクタリングは売掛金を現金化する有効な資金調達手法の一つであり、企業の現金流改善や信用リスク軽減に役立ちます。しかし、契約条件やコストを検討することが重要です。資金調達の選択肢として、企業はファクタリングを含む複数の方法を比較し、最適な選択肢を選ぶことが肝要です。