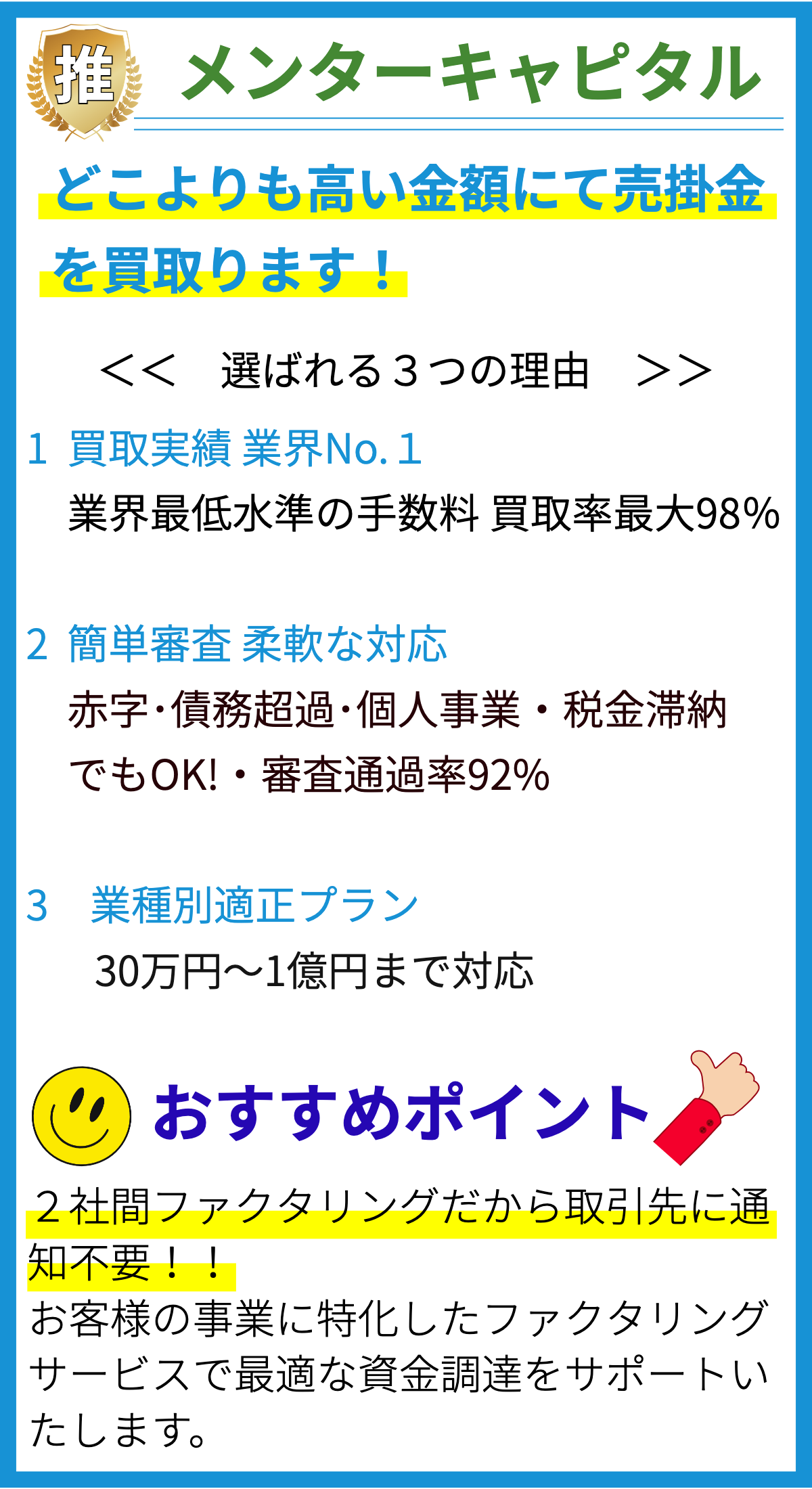

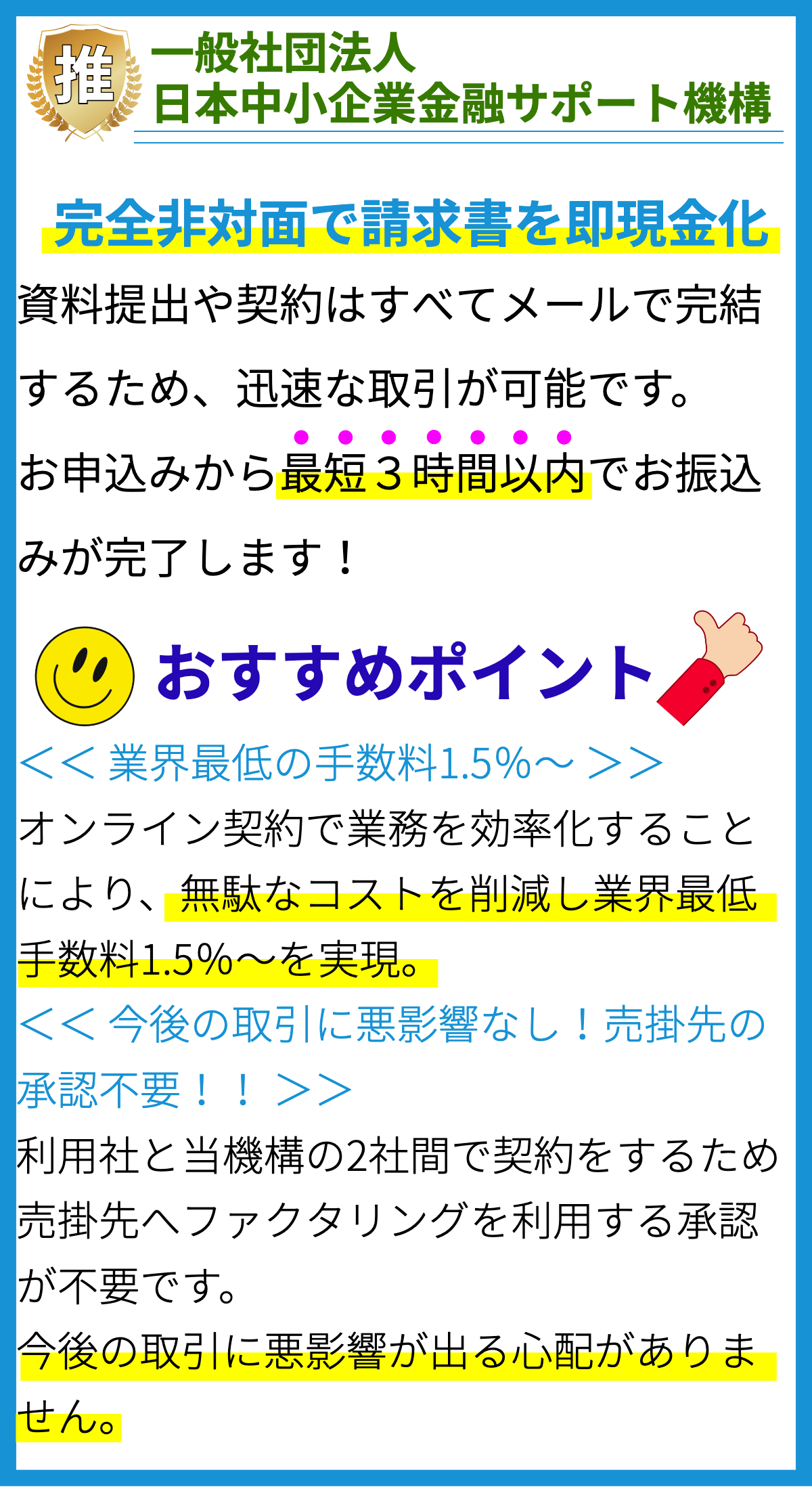

【PR】

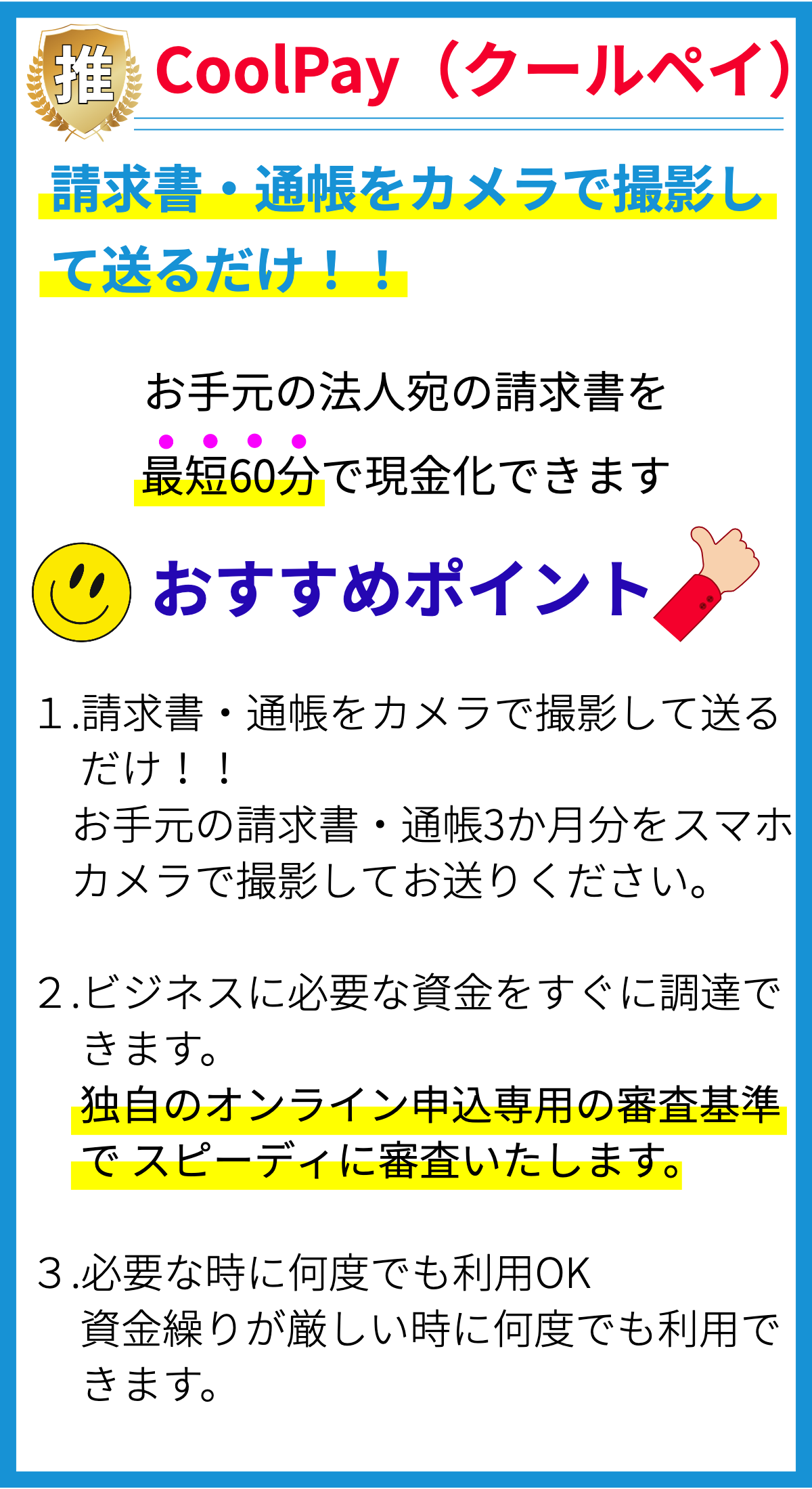

【PR】

クレジットスコアとは何ですか?

クレジットスコアとは、個人の信用情報を基に算出される指標です。

このスコアは、金融機関や貸金業者が個別の融資判断に利用することがあります。

クレジットスコアは、個人が過去に借り入れや返済を行った履歴や、信用情報機関から提供される情報に基づいて算出されます。

クレジットスコアの算出要素

クレジットスコアは各信用情報機関が独自のアルゴリズムに基づき算出していますが、一般的に以下の要素が考慮されます。

- 借り入れや返済履歴:過去の借入や返済の履歴が良好であるほどスコアが高くなります。

- 信用活動の種類:クレジットカード、住宅ローン、自動車ローンなど、様々な種類の信用活動がある場合、それらのバランスも考慮されます。

- 借入金額:借入額が多いほどスコアが低くなる場合があります。

- 新規借り入れ履歴:最近の借り入れの有無や頻度もスコアに影響を与えることがあります。

- 信用残高:借入残高が多いほどスコアが低くなります。

クレジットスコアの役割と根拠

クレジットスコアは、金融機関や貸金業者が融資判断に利用するための基準となります。

高いクレジットスコアを持つ個人は、返済能力や信頼性が高いと見なされ、融資を受けやすくなります。

一方、低いクレジットスコアを持つ個人は、返済能力や信頼性が低いと判断され、融資を受けにくいことがあります。

クレジットスコアの算出方法は信用情報機関ごとに異なるため、正確な算出方法を公表している信用情報機関はないです。

ただし、信用情報機関は、各個人のクレジット履歴や借入情報を元にスコアを算出し、それを信用情報として金融機関や貸金業者に提供しています。

クレジットスコアはどのようにして評価されますか?

クレジットスコアの評価方法

クレジットスコアは、個人の信用情報を基にして評価されます。

以下は一般的なクレジットスコアの評価方法です。

1. 信用情報の収集

クレジットスコアは、個人の信用情報を収集して評価されます。

信用情報とは、個人の信用履歴や支払い遅れの有無、未払いの債務、ローンの返済履歴などの情報を含みます。

クレジットスコアを計算するためには、信用情報が必要です。

2. クレジットスコアの算出方法

クレジットスコアの算出方法は、各信用機関やクレジットスコアモデルによって異なります。

一般的には、以下の要素が考慮されます。

- 支払い履歴: 過去のローンやクレジットカードの支払い履歴がどれだけ正確か、遅れや未払いがあるか。

- 借入金額: 現在の借入金額の総額や、クレジットカードの残高など。

- 信用期間: クレジットカードやローンの歴史の長さ。

- クレジットミックス: クレジットカードやローンなどの複数の種類のクレジットを持っているか。

- 新規借入: 最近に新たに借り入れをしたか、新規のクレジットカードを作ったか。

これらの要素は、それぞれ重み付けされて算出され、最終的なクレジットスコアが決定されます。

3. クレジットスコアの範囲

クレジットスコアは一般的に300から850の範囲で示されます。

高いスコアほど信用が高いとされ、低いスコアほど信用が低いとされます。

4. クレジットスコアの根拠

クレジットスコアは、信用機関やクレジットスコアモデルによって独自に計算されます。

具体的な算出方法や重み付けは非公開とされているため、詳細な根拠については明確にはわかりません。

ただし、信用情報の収集や過去の統計データに基づいて、特定の要素が重要視される傾向があると言われています。

例えば、支払い履歴の正確さや遅れや未払いの有無は、クレジットスコアに大きく影響する要素とされています。

注意:この回答は消費者金融全般のクレジットスコアの評価方法について一般的な情報を提供するものであり、個別の金融機関の評価方法については異なる場合があります。

具体的な情報を得るためには、各金融機関や信用機関にお問い合わせください。

クレジットスコアが高ければどのようなメリットがありますか?

クレジットスコアが高ければどのようなメリットがありますか?

1. 低金利の融資条件が得られる

クレジットスコアが高いほど、貸し手からの信頼度が高まります。

そのため、融資を受ける際には低金利の条件を得ることができるでしょう。

金利が低いと返済負担が軽減され、利息も少なくなるため、返済がしやすくなります。

2. より高額の融資を受けることができる

クレジットスコアが高い場合、融資限度額の上限が増えることがあります。

貸し手はクレジットスコアが高い借り手に対して、より高額な融資を提供するリスクを取ることができると判断しやすくなります。

3. クレジットカードの発行条件が緩和される

クレジットカードを申し込む際も、クレジットスコアが高ければ審査が通りやすくなります。

高いクレジットスコアを持つことで、信用力があると認められ、より多くのクレジットカードを利用することができるかもしれません。

4. 他の金融機関やレンタル業者からの信用度が上がる

クレジットスコアが高いと、金融機関やレンタル業者など個別の取引相手からの信用度も高まります。

これにより、より良い条件での契約や取引が可能になるでしょう。

例えば、住宅ローンの審査やアパート借り入れの際もクレジットスコアが考慮されるため、高いスコアが大きなメリットとなります。

5. 電話会社や公共料金などでの契約が容易になる

クレジットスコアが高ければ、電話会社や公共料金などの契約を締結する際の審査が容易になります。

高いスコアを持つことで、信用があると判断され、保証金やデポジットを支払う必要がなくなるかもしれません。

根拠

これらのメリットは、クレジットスコアが信用度や返済能力を示す重要な指標とみなされているためです。

貸し手や契約相手は、クレジットスコアを基に個人の信用度やリスクを判断し、条件を決定します。

そのため、クレジットスコアが高ければより有利な条件を得ることができるでしょう。

ただし、各金融機関や契約相手によって扱いが異なる場合もありますので、具体的な情報は各機関や契約相手に確認することが重要です。

即日融資の可能性が高まるためにはクレジットスコアはどのくらい高くなければなりませんか?

即日融資の可能性が高まるためにはクレジットスコアはどのくらい高くなければなりませんか?

即日融資の可能性が高まるためには、一般的にクレジットスコアは600以上であることが望ましいとされています。

ただし、消費者金融各社での基準は異なるため、必ずしもこの数値に到達しなければならないというわけではありません。

根拠

クレジットスコアの基準は、消費者金融各社の内部基準や審査ポリシーによって異なります。

一般的に、高いクレジットスコアは信用力の高さを示す指標とされており、返済能力や信用履歴に関する情報が反映されます。

具体的なクレジットスコアの基準は、各消費者金融が明示している場合もあれば、非公開としている場合もあります。

そのため、一概に「どのくらい高くなければならない」とは断言できません。

さらに、クレジットスコアだけではなく、他の要素も融資の可能性に影響を及ぼします。

例えば、収入や勤続年数、月々の返済可能額などが総合的に評価されます。

これらの要素も個別の消費者金融によって異なるため、クレジットスコアだけで即日融資の可能性を判断することは難しいです。

したがって、即日融資の可能性が高まるためには、クレジットスコアを向上させることは重要ですが、それだけでなく他の要素も適切に満たす必要があります。

消費者金融ごとの具体的な審査基準はウェブサイトや店舗で確認することをおすすめします。

個人の信用情報はどのように評価されますか?

個人の信用情報は以下のような要素を含めて評価されます。

1. 支払い履歴: 過去のローンやクレジットカードの返済状況が評価されます。

返済期限を守り、滞納や延滞がないことが重視されます。

支払い遅延や債務整理の履歴があると、クレジットスコアは低くなる可能性があります。

2. 信用履歴の長さ: クレジットカードやローンの開始日からの履歴の長さも評価されます。

長期間の信用履歴があるほど、信用性が高いとみなされます。

3. 借入残高: 現在の借り入れ残高やクレジットカードの利用額も評価の対象となります。

借入残高が多く、クレジットカードの利用額が高い場合、クレジットスコアは低くなる可能性があります。

4. 信用活動の多様性: クレジットカードやローン、学生ローンなどの種類や数も評価されます。

複数の信用活動があり、バランスの取れた利用があるほど、信用性が高いとみなされます。

5. 新規借入れの頻度: 最近の新規借入れの頻度も評価されます。

短期間で複数のローンやクレジットカードを申し込むと、クレジットスコアは低くなる可能性があります。

6. その他の要素: 個人の収入や雇用状況、住所情報なども一部評価されることがあります。

信用情報は信用機関や信用情報機関から収集され、個人の貸借履歴や支払い履歴などをもとに算出されます。

信用情報の収集と管理は信用情報機関が担当しており、主な信用情報機関としては、クレディットサービス機構(CIC)や株式会社シンクロニカなどがあります。

信用情報機関はクレジットスコアを算出するために、個人の貸借履歴、返済履歴、借入残高、支払い能力、新規借り入れ頻度などのデータを総合的に評価します。

これらの要素をもとに、個人のクレジットスコアが算出されます。

クレジットスコアは、消費者金融などの金融機関が融資の判断材料として使用することが一般的です。

高いクレジットスコアを持つ個人は、信用性が高いとみなされ、即日融資の可能性が高まることがあります。

ただし、クレジットスコアの算出方法は各信用情報機関によって異なるため、具体的な根拠については各機関の仕組みやアルゴリズムに基づいています。

まとめ

信用情報は、個人が過去に借り入れや返済を行った履歴や、信用情報機関から提供される情報に基づいて算出される指標です。